会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/04/29 不動産ニュース

不動産は人生のなかでも最も大きな買い物であり、個人の大切な資産です。資産を守るための備えとして、保険への加入は欠かせません。保険への加入は万が一の災害やトラブルに備えるために重要です。自宅はもちろん、安全かつ安心な不動産投資を行うために不動産オーナーであれば知っておきたい保険の種類と特徴について詳しく解説します。

不動産を取得したときに加入すべき主な保険は次の3つです。

・火災保険

・地震保険

・団体信用生命保険(団信)

不動産を購入した際は一般的に火災保険の加入が必要です。

火災保険は建物や家財を、火災のみならず、落雷、風災、水災、雪災・ひょう災、破裂・爆発、盗難などのさまざまな災害から守るための保険です。

火災保険の補償対象は主に以下の2つとなり、住宅や賃貸物件など、不動産そのものである「建物」と、家具、家電、衣類など建物内にある「家財」に分けられます。

住宅ローンを利用する場合は金融機関から加入を義務付けられます。また、具体的な保障内容は保険会社や契約内容によって異なります。

火災保険の保険料は加入する保険会社ごとに異なるほか、さまざまな要因によって決められます。

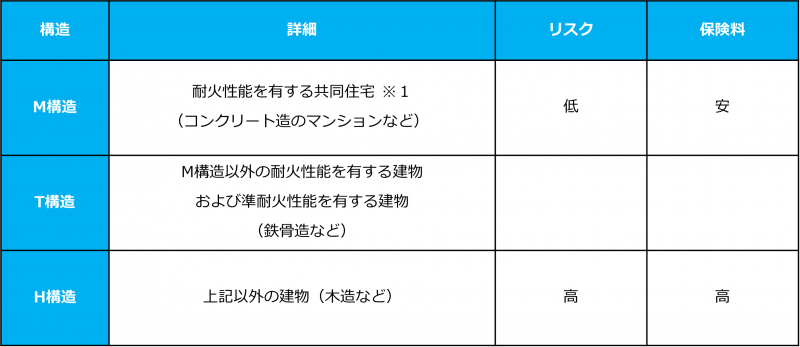

気をつけるポイントは、建物の構造。燃えにくい・壊れにくいなど、被害や壊れやすさのリスクの観点で見られます。この点から考えて、保険料は木造の一戸建てが最も高く、耐火性能を有するマンションが安くなる傾向があります。詳しくは保険会社により異なります。

■火災保険参考純率における建物(住宅物件)の構造

※1区分所有されたマンションでは、建物の保険料率を専有部分と共有部分により区分しています。

2023年度_火災保険・地震保険の概況(損害保険料算出機構)より作成

https://www.giroj.or.jp/publication/outline_k/k_2023.pdf#view=fitV

また、建物所在地も重要です。

台風や雪災・洪水・地震の影響を受けやすい立地では保険料が高くなるので、ハザードマップを事前にチェックしましょう。

また、水濡れ損害は建物の老朽化による影響を受けるため、築年数が浅い建物には築年数に応じた割引が適用されます。補償の範囲が広くなるほど保険料は高くなるため、建物の特性を見ながら不要と考えるものを外していくことがおすすめです。

支払は、「再調達価格」をもとに決めるケースが多くなっています。再調達価格とは、損害を受けた物件を現状と同じ条件で再築または再取得するために必要な金額を指します。

また、保険契約者などの故意・重大な過失、戦争、地震・噴火などに対しては保険金が支払われません。保険料をおさえるためには特約を外す、まとめて支払いを行う、長期の保険期間をつけることで割引率が高くなります。

まずは複数の保険会社に相談して、自分に合った保険を見つけてみましょう。

火災保険は地震での損害を補償しません。

そのため、地震保険も合わせて加入することがおすすめです。地震保険は「地震保険に関する法律」で定められ、単独では契約ができないため、火災保険とセットでの加入となり、地震大国である日本では入っておきたい保険です。

地震保険でカバーするのは、地震・噴火、これらによる津波などにより建物や家財に損害 が出たケースであり、火災保険の保険金額の30~50%となります。

金額の上限も建物が5,000万円、家財が1,000万円と決められ、受け取り金額は損害の程度で決まります。支払われる金額は、家財に生じた損害が全損、大半損、小半損、一部損のいずれかに該当するかで変わります。

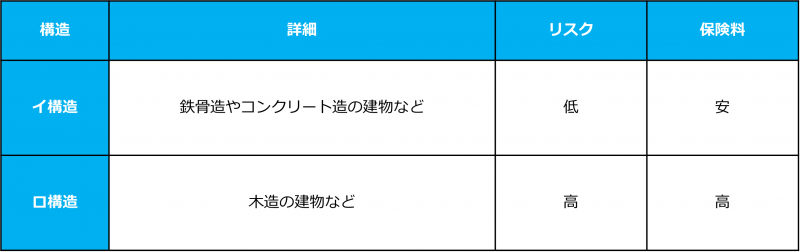

また、保険契約者などの故意・重大な過失、地震の際の盗難については支払われません。こちらも、建物の構造、地域の地震発生リスク、耐震性能により保険料が変わります。

■地震保険基準料率における建物の構造

2023年度_火災保険・地震保険の概況(損害保険料算出機構)より作成

https://www.giroj.or.jp/publication/outline_k/k_2023.pdf#view=fitV

地震は予測が立てづらい災害であり、被害の内容が被害額も大きなものになります。

国の法律により算出方法が定められているため、保険会社が異なっても補償内容や保険料は一律です。ローンが多く残っている場合にも加入しておくことがおすすめです。

地震保険には、免震建築物割引、耐震等級割引、耐震診断割引、建築年割引といった各種割引制度があります。

地震保険料控除制度を利用することで、課税所得から一定額を控除することができます。

自身が住むマンションを考えている際に知っておきたい保険が団体信用生命保険です。

これは、借入者が死亡または所定の身体障害状態になった場合に、住宅の持ち分、返済割合にかかわらず残りの住宅ローン残高の返済が不要となる保険です。契約者・保険金の受取人は金融機関で、ローンを借り入れるのが被保険者です。住宅ローンの借り入れ人に万が一のことがあった場合に、生命保険会社が金融機関に対して保険金によって一括返済される仕組みとなっています。

保険料は通常、住宅ローンの金利に含まれていますが、保障内容を充実させるオプションを選ぶと追加費用が発生することがあります。

死亡時と所定の身体障害状態時以外の保障内容が付いた「特定疾疾病保障保険」として、がん・脳卒中・急性心筋梗塞の「3大疫病」や、介護特約などがあります。

いずれも保障となる条件を確認したうえで判断することが大切です。

また、団体信用生命保険の加入時には審査があり、健康状態の告知が必要となるため、過去の病歴や治療歴について確実に記入しましょう。また、持病により加入が出来ない場合は、金利が上乗せされますが、条件が緩和されるものもあります。

保険金の支払条件のほか、生命保険の見直しも同時に行うと良いでしょう。

また、住宅ローンの借り入れ開始時の加入が必要となるため、自身の置かれた状況を理解して検討しましょう。

この他にも、建物や設備の欠陥が原因で第三者に損害を与えた場合の賠償責任を補償する施設賠償責任保険 や、家具、家電衣類などを対象にした家財保険、賃貸物件で孤独死や自殺が発生した際の原状回復費用を補償する孤独死保険 などもあります。

物件の種類や用途、地域のリスクを考えつつ、具体的な補償内容や費用に関しては保険会社や専門家に相談することをおすすめします。

物価の変動により、建築費の変化が激しい昨今。

保険を契約したあとの評価額も変化するため、一度保険を契約した後も定期的に評価を行うことが必要です。

火災や自然災害は予測が難しく、大きな損害をもたらす可能性があります。物件の種類や地域特性に応じたリスクを把握し、自分に合った保険内容を選びましょう。

出典:損害保険料算出機構「2023年度火災保険・地震保険の概況」https://www.giroj.or.jp/publication/outline_k/k_2023.pdf#view=fitV

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

不動産ニュース

エアコン、セキュリティ、インターネット……賃貸住宅で人気の設備ランキングとは?

2025/02/11

READ MORE

不動産ニュース

2024年地価公示の最新情報を知る-全国的に上昇傾向

2024/09/08

READ MORE

不動産ニュース

金利で不動産投資の成否が分かれる? 固定と変動、選ぶべき金利は?

2024/05/08

READ MORE

不動産ニュース

【フラット35】2020年4月の主な制度変更事項のお知らせ

2020/06/13

READ MORE